001.電腦化的內容和層次為何?

答:

企業的電腦化,可分成下列四種層次:

1.交易處理,每日經營活動資料的收集、處理及印表。

2.作業控制,依預定的程序、時間、數量,約束作業之執行。

3.管理控制、提供綜合、分析資料、供管理者規劃,預測參考。

4.策略規劃,支援高階主管作業策略規劃、決策。

002.企業電腦化需歷經那些不同的發展階段?

答:

一般企業電腦化,依時程及進度可分為以下的不同階段:

1.導入初期,常是作業層次的電腦化,如會計、庫存系統。

2.局部整合,由作業層次進入管理控制,簡單的供銷結合系統屬之。可在管理上追求較大的成效。

3.全面整合,從營業、生產至財務完全結合,如此可達決策支援及通盤規劃的水準,並全面提昇公躃的生產力。

4.競爭型:此為利用整合性資訊系統,積極創造出經營競爭方面的優勢,可在下一波競爭中脫穎而出。

003.資訊是企業的競爭優勢嗎?

答:

面對變動迅速,全球導向的潮流,任何想要成長的企業,都可體認到【資訊】的關鍵角色。也無怪乎資訊導引型的企業型態成為企業變革的主要方向。如果要在未來的競爭中脫穎而出,則企業電腦化只是必經的途徑。其最終目標,還在利用電腦化,以達資訊領先,創造競爭優勢的地步。

004.企業如何迎接資訊時代?

答:

從整體經營面來探討資訊科技所帶來的衝撀;致力於資訊科技在企業內的引進,並以創造提昇競爭優勢為目標;著手建立一個合於資訊體系發展的內在環境。尤其是從企業主持人和管理階層下手;採取行動,不要猶豫等待。

005.企業電腦化的目的為何?

答:

企業電腦化的目的如下:

1.改善管理制度,作業流程。

2.提高資料準確性,時效性。

3.節省資料處理人力、成本。

4.保留各種歷史資料,供迅速查詢。

5.避免舞弊勾結情事。

6.提升公司對外的形象。

7.建立一個資訊領先的管理系統。

006.電腦化對企業有何具體效益?

答:

1.提供銷售分析報表,增加公司收益。

2.對於生產加工能事先掌握,加速存貨週轉,以避免資金積壓。

3.有效控制製程進度,掌握生產狀況。

4.利用電腦化作業管制工作進度,如期交貨,提高服務水準。

5.藉物料需求之展開,彙總各料件之需求,提供採購部門做採購、倉庫部門做備料、生產部門做領料之依據。

6.健全料帳管理,減少呆料發生。

7.利用電腦化作業做完善的財務管理,便於資金調度處理。

8.固定資產管理電腦化,準確提列並歸屬折舊。

9.人事出缺勤及薪資納入電腦,減輕總務人員每月結算之負荷。

007.電腦化的投資報酬率如何計算?

答:

世界級製造工廠在過去數年內,因整體電腦化而獲致改善的情況如下:

√ 製造成本降低20-40%

√ 交貨時間減少50-75%

√ 原物料、在製品降低30-60%

√ 廠房空間減少30-60%

√ 總人力減少20-50%

而電腦化的投資報酬率又和其他投資之計算有何不同:

1.電腦化之間接效益遠高於直接效益,其他投資以直接效益為主。

2.電腦化發生效益的時間較長,其他投資則較快回收,如果三年為期將電腦化直接、間接效益都列入考慮,則電腦化之投資報酬率,應是各種投資中最高的,電腦化不僅是投資報酬高低的問題,更是企業經營的策略工具,不用電腦則已無法與他人競爭。

依據哈佛大學教授研究調查美國四百大企業的結果,製造業電腦化的投資報酬率高達58%。

008.國內常見的幾個錯誤的電腦化觀念為何?

答:

以下三個為國內最常見錯誤的電腦化觀念:

1.以手動作業的流程來分析電腦化的內涵,或依此進行表單合理化。

2.先進行所謂的管理或制度合理化,再導入電腦化。

3.分析部門的現有需求,以此指揮電腦化。

殊不知資訊科技的引進,必然產生對原有工作、組織、人員,乃至於流程上的根本衝擊和改變。因此,以上三個觀念似是而非,不仔細思索明辨,則後果不止是白白浪費了時間和資源,更將電腦化帶入錯誤的方向。

009.員工何以抗拒電腦化?

答:

一般員工對企業電腦化可能產生排斥的原因如下:

1.覺得影響力、權力、地盤被侵犯;

2.缺乏瞭解,害怕因此被淘汰、失業;

3.改變可能帶來更大的工作壓力;

4.既得利益被剝奪;

5.需要再花功夫去學習新的一套。

010.公司業務繁忙和電腦化衝突應如何取捨?

答:

中小企業之人力有限,業務為企業之根本,當然以業務為先,可是高階主管應考慮保留適當人力比重,以進行電腦化,否則動輒犧牲電腦化,電腦化完成之日遙遙無期,企業之體質也難以根本提昇,絶非企業之福,如何取捨,中下階層不能判斷,所以高階經營者應依策略需要來考量。

011.電腦化失敗的原因有那些?

答:

中小企業電腦化專案失敗的原因:

- 業務太忙,而將電腦化工作列為次要。

- 自行開發耗時太久或有軟體規格、技術等問題,不能用。

- 人員排斥,使電腦化不能有效推動。

- 無專案負責人,效果不佳,或未繼續推行電腦化。

- 電腦化工作獨賴一人,此人異動,電腦停擺。

- 管理制度不合理,未能有效使用軟體。

- 找軟體公司開發客製軟體,未能適時完成,或不合用。

- 軟體未能履行所承諾之品質,時效及收費。

- 軟體設計不良,無法繼續擴大整合,不堪需要。

- 使用套裝軟體,其作業功能不合企業需要。

- 硬體擴充不易或成本不易,而終止使用。

- 電腦化後,管理問題仍多,電腦幫不上忙。

- 電腦化實施多年後,只少部份系統可用,多數系統未使用。

- 電腦化已相當廣泛,但層次不夠高。

- 沒有人願意再談電腦化,電腦系統已完全停止使用。

012.電腦化能否一戰成功?

答:

電腦化的最終目標在促進管理變革,並從而創造企業的「資訊優勢」,並非單純的人工作業電腦化。這個最高的境界,是持續不斷、無所謂終止過程。

因此,不可能在短期內「一戰成功」。

比較實際的做法,是確立階段性的目標,逐步執行,分段達成。

013.企業的經營階層所需的資訊內容為何?

答:

企業經營與高階管理階層所需的資訊,原則上是以有效協助其策略規劃為主。包括了:

1.經營模式

2.理財模式

3.產能規劃

4.併購/投資決策

5.整合產銷與採購之資金模擬

6.年度財務預算

7.自製/採購/租用決策

8.專家系統等。

014.企業的管理階層所需的資訊內容為何?

答:

企業管理階層所需的資訊以協助改善其管理控制效率為主。包括了:

1.銷售分析

2.銷售預測

3.預算與成果控制

4.庫存管制

5.生產排程

6.物料需求規劃

7.人力資源分析

8.產品改良與品質管制等。

015.企業之作業階段所需的資訊內容為何?

答:

企業作業階層所需的資訊以協助工作之執行為主,

包括了:

1.成本結算

2.應收應付

3.人事薪資

4.現金票據收付

5.採購驗收

6.接單出貨

7.固定資產

8.總帳會計等。

016.何謂電腦化十是?

答:

1.電腦化是高階主管的職責,不可能授權。

2.電腦化是管理專案,不是技術專案。

3.電腦化過程的管理,不是任何人天生就會的。

4.電腦化後的管理方式,是多數人沒有經驗的。

5.電腦化所需的軟體不是成功的關鍵,「人」才是重點。

6.電腦化的軟體不要自己設計開發,除非買不到。

7.電腦化在硬體和軟體的投入只佔25%,人員和制度則佔75%。

8.電腦化的效益大多是間接的,不易直接估算。

9.電腦化是中長期投資,不是當期費用。

10.電腦化是管理改善的一環,永遠做不完。

017.何謂電腦化十誡?

答:

1.電腦化的工作不能只交給技術人員負責。

2.不能只依管理現況而轉上電腦。

3.高階主管不能不出全力支持。

4.不能沒有電腦化策略。

5.不能先買硬體再考慮買軟體。

6.不能只教操作方法。

7.不能完全聽信電腦銷售人員的話。

8.不能盜用軟體或砍殺軟體價格。

9.不能急功近利。

10.不能不堅持到底。

018.何謂電腦化十難?

答:

1.電腦化策略和實際作法不一致,很難成功。

2.公司成員不看未來需要,很難成功。

3.管理現況都不願更改,很難成功。

4.只管個別部門而不管別人,很難成功。

5.不管軟體的適用性與否,只崇信名牌硬體,很難成功。

6.電腦室主管只管製作軟體,很難成功。

7.不注重進度、時間,很難成功。

8.使用部門不肯投入、負責,很難成功。

9.只問價格不看品質,很難成功。

10.參加教育訓練的人數稀少,很難成功。

019.如何選擇合適的電腦應用軟體?

答:

列出各家軟體產品之功能差異,重要的是:

是否有所需之管理功能?功能太多未必有用。

軟體是否可供讓客戶自行修改的能力,或提供部份原始程式。

軟體將來的成長性,以便繼續擴充系統範圍。

軟體維護能力:

以往更新版本狀況,及未來推出新版計劃。

操作視窗功能,及保密管制功能。

軟體的轉換性,在不同硬體上之通用性。

操作手冊內容詳實,有助於自習,人員異動時,亦易於修改。

020.如何評估應用軟體和套裝軟體的優劣?

答:

可參考以下幾項指標評估之:

1.系統功能面之考慮:

√ 適用性:主要功能是否符合本行業及管理之特性?

√ 整合性:在廣度上,可否整合相關生產、財務、及營業上各系統。

√ 在深度上:可否整合相關高階管理資訊系統?

√ 親合性:操作很容易,可否開視窗(WINDOWS),及線上輔助說明?

√ 安全性:可否設定使用者密碼,作安全管制?

√ 系統彈性:可否滿足使用者在實務上,某種程度之改變彈性?

√ 介面處理:相關報表資料檔可否傳至PC,以Word、Excel再作業?

√ 文件手冊:相關系統作業文件內容是否詳實,齊全、助於自習?

2.廠商支援及維護能力:

√ 支援能力:該供應廠商對該產品是否可提供所需要之支援服務?

√ 後續維護:原開發廠商是否有新版本之更新計劃?

√ 廠商信譽:該廠商信譽在業界是否優良可靠?

3.產品環境之考慮:

√ 成熟度:是否已有相當之客戶數?客戶愈多,表示該產品信賴度愈高?

√ 轉換性:將來硬體昇級時,軟體是否可搭配硬體作業系統環境昇級?

021.如何評估套裝軟體之價格?

答:

- 選購套裝軟體以功能需求是否能夠滿足實際需要為考量重點,而功能多寡又與價格本身有直接關係。因此,必須深入瞭解系統功能及未來建置與導入所產生之附加成本等因素,方能確保評估費用之客觀性。

- 套裝軟體之價格為唯一採購之原因,應以是否能夠符合作業實際需求為首要因素。

- 套裝軟體依功能特性可區分為工具軟體(如Word、Excel等)與應用軟體(如MRP、生產系統等)二大類。工具類軟體使用普遍性高、費用低。應用類軟體必須與管理制度配合,且必須注意使用後導入之工作,故費用必然較高。此二者成本結構不同,費用上亦無法相提並論。

- 據瞭解產業界電腦化失敗案例很多,瞭解套裝軟體價格與運用特性是主要原因。實際上應將應用類套裝軟體處理功能範圍加以界定,並考量建置時所需支出之其它成本,二者綜合評估,較能準確估算費用之狀況。

022.套裝軟體的導入成功率不高,關鍵因素為何?

答:

軟體產品的消費觀念和傳統產品截然不同,如果軟體供應商也只是交付產品,而不提供後續服務,消費者只以為軟體在手就不必額外投入心力、時間,即可享受,這當然種下失敗之禍因。

資訊科技的引入、運用,非常需要消費者的大力支持,並且要改變自己的習慣,引用較新管理觀念,採取較好的管理程序,才能有效發揮套裝軟體的效能。而供應商更應提供各種新觀念的教育,實施電腦化的輔導,及管理改善建議,而不只是訓練如何操作電腦,如此雙方才能獲得雙贏。購買無形知識的能力,和傳統採購觀念完全不同,也是企業現代化的重大挑戰。

023.何謂整合性應用軟體?

答:

一般企業所使用之管理資訊系統(MIS),可依系統整合程度,在市場上找到下列不同層次之應用軟體產品:

1.獨立型之系統

例如獨立之總帳系統或庫存管理系統。

2.簡易整合型之系統

例如應收帳款所得之票據可轉會計系統,出貨自動轉應收帳款等。

3.重點整合型之系統

例如將生產控制面相關子系統,庫存管理、用料結構、製令管理、採購管理、委外管理、訂單管理、出貨管理系統作一整合。

4.全面整合型之系統

例如將生產面、營銷面、財務面皆整合在一起,可自動依作業資訊系統資料產生電腦傳票,節省手動開立傳票之作業;可作生產自動規劃面,與控制面之整合等。

024.整合性的軟體價值何在?

答:

整合型系統就好比全線皆可通車之交通系統。不整合型系統則只限於部份通車之交通系統。是以系統愈整合,愈可確保資料一致性,避免資料重復作業,提昇資料正確性,並大幅簡化相關作業。

此外,唯有整合性的軟體,才能真正發揮管理控制功能,提供經營管理階層(不僅是作業階層)人員的決策支援,公司的整體生產力和競爭力也才能真正的提昇。

025.何謂程式錯誤(BUG)?軟體公司之責任為何?

答:

依相關文件所描述之功能,在程式卻無;或程式執行時未能如願地執行出正確的結果;或因而造成當機,或循環(LOOP)不停止,皆是程式之錯誤(BUG)。

在保固期內,對重大之程式錯誤,導致無法順利執行,軟體公司應立即提供免費修正之服務;對較微小之錯誤,則一般是在下一版本加以更新。

026.企業電腦化何以導致中階主管減少?

答:

由於電腦化改變了企業原有的作業流程與方式,將更大的決策權下授給第一線的作業人員,所以以往層層傳遞,以至於無效管理的狀態,都將大為降低。此所以中階主管的比率會顯著降低(15 -20%),尤以大型企業為然。

027.高階主管對資訊部門有那些抱怨?

答:

1.不能對企業未來的資訊需求提出建言;

2.不能把各使用部門當客戶對待;

3.對資訊需求的回應太慢;

4.不能協調各部門,凝聚共識;

5.未依企業策略來發展資訊系統。

028.何謂管理導航?

答:

管理導航為資深顧問與企業相關主管及作業代表,一起利用實際資料在真實軟體上試用,研討導入電腦化作業問題點。並將客戶實際狀況,以具代表性之資料加以模擬演練,以便模擬日後電腦上線可能存在之問題,並將問題加以記錄,以便探討該問題為知識性議題、專案性議題、設計性議題、或為程式錯誤造成之程式議題。

029.那些客戶適宜進行管理導航作業?

答:

對簽約前之企業而言,可經由模擬電腦上線後之管理模式,體會公司在管理上可能的改變及調適,並評估軟體之適用性,及該軟體公司之顧問能力。

對新簽約企業而言,將可縮短系統上線的時間,因為若模擬過程所發現之情況不佳而欲改進之企業而言,管理導航的價值尤高。因為此方式可將真正問題加以標定,並經議題管理之方式,依其性質,提出真正的解決方案。

030.何謂決策自動化?決策真能自動化嗎?

答:

1.以管理上決策理論所說「管理就是做決策」的觀點,「決策自動化」,可說是將企業之管理,利用電腦來達到自動化的境界。

2.依決策的本質,可區分成兩大類。一為「定型化決策」,它可預先設定決策規則,例如物料需求規劃(MRP)、自動產生會計傳票分錄、自動提列固定資產之折舊等功能,諸如此類的作業資訊系統,皆是以一定的作業原理及程序在處理事務,故此部份可自動化。

另一類之決策,可稱之為「非定型化決策」,該類決策因為決策之變數較多,且其特性屬難結構化,至目前我們尚無法掌握所有的決策要素與決策規則者,像生產排程、調薪決策、產品訂價等功能,諸如此類的決策,並無所謂的最佳答案,我們也無法做到完全自動化,而只能做到某一程度的半自動化而已。

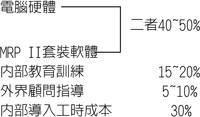

031.以美國的經驗來分析,建構完整的製造資訊規劃體系(MRP Ⅱ)的成本結構如何?

答:

美國著名顧問公司的調查分析指出,製造資訊規劃系統的成本結構大致如下: